短期給付の財源

短期給付に要する費用は、組合員が負担する「掛金」と国が負担する「負担金」でまかなわれています。具体的には組合員の標準報酬月額及び標準期末手当等の額に掛金率(又は負担金率)を乗じて算出し、組合員からは給与及び賞与から徴収しています。負担金については、当組合本部から国に対して請求しています。

掛金率(又は負担金率)については、その組合の組合員の人数、被扶養者の人数、標準報酬月額・標準期末手当等の額、短期経理の収支状況等により定められています。当組合における掛金率は以下の表のとおりです。

掛金率

| 令和7年度 | 令和8年度 | |

|---|---|---|

| 短期掛金率 | 50.46 | 50.46 |

| (短期給付) | (49.37) | (49.37) |

| (福祉財源) | (1.09) | (1.09) |

| 介護掛金率 | 7.54 | 7.45 |

| 子ども子育て支援掛金率 | ー | 1.15 |

| 長期掛金率 | 99.00 | 99.00 |

| (厚生年金) | (91.50) | (91.50) |

| (退職等年金) | (7.50) | (7.50) |

掛金の算出例

| 組合員Aの標準報酬月額 | 440,000円 |

| 短期掛金率 | 50.46/1,000 |

| 短期掛金 | 440,000 × 50.46/1,000 ≒ 22,202円 |

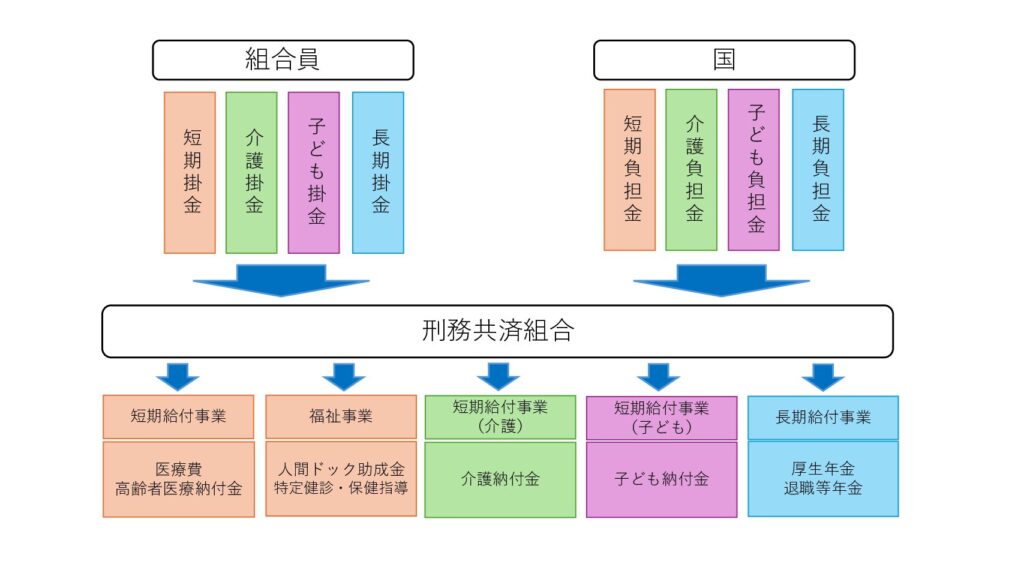

主な財源の流れ

組合員から徴収した掛金と国などからの負担金は、下図のように運営されます。